لجنة الأخبار

مشرف

- المشاركات

- 7,533

- الإقامة

- عرب فوركس

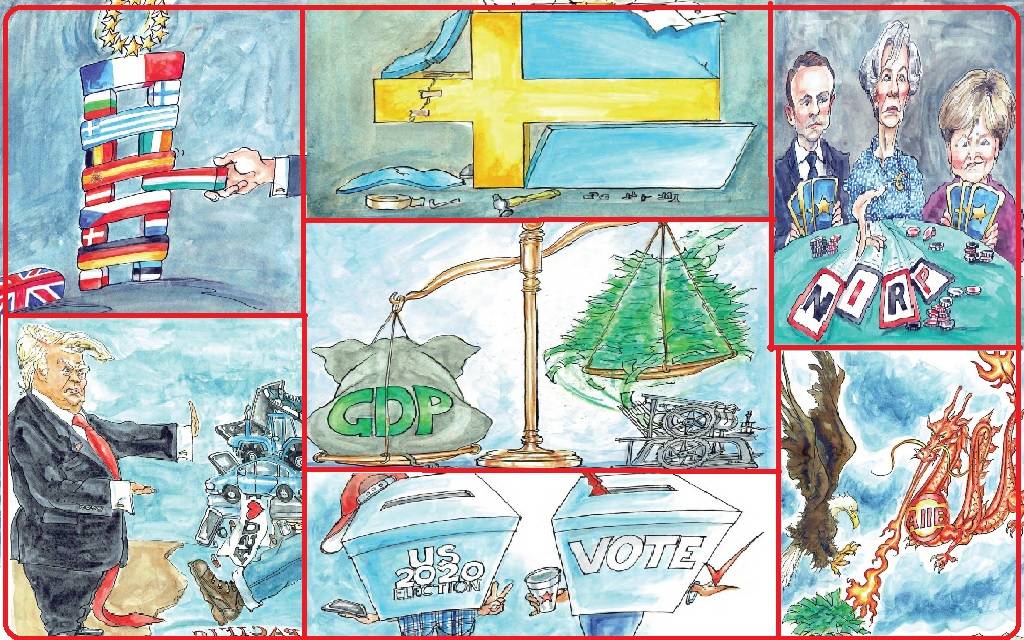

مع اقتراب عام 2019 من النهاية، يطفو مجدداً على السطح شعور "الأمر مختلف هذه المرة" بشأن بداية العقد الثالث من القرن الحادي والعشرين.

إذن؛ هل هو مختلف بالفعل؟، الإجابة تكمن في تقرير "ساكسو بنك" السنوي بشأن المستقبل، وإن كان من منظور مختلف كونه لا يضع توقعات محتملة لكنها مستبعدة وربما يمكن أن تهز الأسواق العالمية حال حدوثها.

ويقدم البنك الاستثمار الدنماركي، في نسخته السابعة عشر، أبرز 10 توقعات صادمة عن عام 2020، والتي تأتي دائماً تحت مسمى "Outrageous Predictions".

وتستند هذه القائمة من التكهنات الصادمة على خطر الركود الاقتصادي إضافة إلى الاضطرابات المتكررة وبيئة العوائد السالبة وغيرها من التطورات التي شهدها عام 2019.

أولاً: انهيار أسهم شركات رقائق الذاكرة مع الذكاء الاصطناعي

منذ فترة الكساد العظيم، فإن أسهم أشباه الموصلات كانت تشهد أداءً جيداً للغاية، حيث أن مؤشر فلادلفيا لأشباه الموصلات (مؤشر إس.أو.إكس) حقق عوائد سنوية بنحو 24 بالمائة مقارنة مع ارتفاع 16.6 بالمائة في مؤشر "ستاندرد آند بورز 500" بما في ذلك عمليات إعادة استثمار توزيعات أرباح.

ويعزى في الأساس النمو في أشباه الموصلات إلى طفرة استثمارات في كل شيء بدايةً من البنية التحتية القائمة على الخدمات السحابية وتعدين العملات الافتراضية للذكاء الاصطناعي.

وفي الحقيقة، من المرجح أن يأتي قريباً "شتاء الذكاء الاصطناعي،"، وهي فترة من الزمن يكون من الصعب خلالها أن تبقي تطبيقات أشباه الموصلات على قيد الحياة، وتكرر هذا الأمر خلال فترة الستينيات والثمانينيات من القرن العشرين.

وفي الوقت الذي يحد فيه الواقع من القيود المفروضة على الذكاء الاصطناعى، يمكن أن تحقق رقائق الذاكرة عوائد متناقصة، بحيث يشهد مؤشر "إس.أو.إكس" لأسهم شركات أشباه الموصلات تراجعاً بنحو 50 بالمائة.

ويأتي هذا الأداء مع تدهور نمو الأرباح إضافة إلى توقف الاستثمارات في ظل "شتاء جديد من الذكاء الاصطناعي".

ثانياً: الوصول المفاجئ للركود التضخمي

من المتوقع أن يتفوق صندوق الاستثمار المتداول "آي شيرز إم.إس.سي.سي.آي" العالمي، في الأداء بنحو 25 بالمائة على مجموعة أسهم التكنولوجيا فانج (فيسبوك وآبل ونتفلكس وجوجل).

وبعد مرور حوالي 50 عاماً على اتفاقية بريتون وودز، فإن البنوك المركزية قد وصلت إلى نهاية طريق سياسة معدلات الفائدة.

وقامت البنوك المركزية بالتلاعب بالأسواق عبر خفض معدلات الفائدة وضخ تدابير تحفيزية لتخفيف حدة كل دورة ركود وبالتبعية منع عملية إصلاح النظام

ونظراً لأن معدلات الفائدة عند الحد الأدنى الفعال، وأن الولايات المتحدة تواجه عجزاً ضخماً آخذ في الزيادة، فإن الركود الاقتصادي الأمريكي القادم سيتطلب من بنك الاحتياطي الفيدرالي زيادة حجم ميزانيته العمومية بشكل خيالي لتمويل النفقات المالية الضخمة الجديدة لترامب في مسعى لدعم البنية التحتية على أمل تعزيز فرصته في الانتخابات الرئاسية.

ولكن هناك شيئاً غريباً يدور: الأجور ومعدل التضخم يرتفعان بشكل حاد في سياق تحفيز الاقتصاد.

ومن شأن ارتفاع معدل التضخم وعوائد السندات أن يتسببان في زيادة تكلفة رأس المال، الأمر الذي يؤدي لتخارج شركات الزومبي (وهي المؤسسات التي تسجل خسائر أو تكون على حافة هاوية الإفلاس لكنها مستمرة في العمل) من السوق وسط ذعر الدائنين الأضعف والتزاحم من أجل الحصول على الأموال.

وعلى الصعيد العالمي، سيعاني الدولار الأمريكي من خفض حاد في قيمة العملة مع إدراك السوق أن الفيدرالي سيزيد فقط من حجم ميزانيته العمومية مع إبقاء معدلات الفائدة منخفضة.

وفي الوقت نفسه، سترتفع معدلات البطالة الأمريكية كما سيتعرض النمو الاقتصادي لحالة من الركود حتى في ظل ارتفاع معدل التضخم.

وينتهي بذلك عام 2020 مصحوباً بأعلى مؤشر للبؤس (البطالة إضافة إلى التضخم)، منذ فترة الثمانينيات.

وفي الوقت الذي تتحول فيه قصة السوق إلى الركود التضخمي، فإن شركات القيمة سوف تحظى بمكاسب وتوزيعات أرباح أعلى من شركات النمو المتعثرة، التي يضغط عليها النمو الضعيف

ثالثاً: البنك المركزي الأوروبي وزيادة معدلات الفائدة

عندما أدخلت معدلات الفائدة السالبة على الودائع (-0.50 بالمائة حالياً) للمرة الأولى في منطقة اليورو، كان الغرض يكمن في إجبار البنوك التجارية على السعي نحو تحقيق عوائد أفضل في أماكن أخرى من أجل تحفيز الاستثمار والذي من شأنه أن ينعكس بدوره، من الناحية النظرية، في شكل إنتاجية ونمو اقتصادي أقوى.

لكن، ما حدث أن القنوات الاستثمارية لم تتحق بعد، كما أن الإنتاجية لا تزال منخفضة في منطقة اليورو.

وفي تحول غير مسبوق، قد يشهد شهر يناير/كانون الثاني 2020، قيام الرئيس الجديد للمركزي الأوروبي كريستين لاجارد - والتي أبدت في السابق تأييدها لمعدلات الفائدة السالبة - بإعلان أن السياسة النقدية قد وصلت إلى حدودها القصوى.

وتشير إلى أن الحفاظ على معدلات الفائدة على الودائع في النطاق السالب لفترة أطول قد يضر بشدة سلامة القطاع المصرفي الأوروبي.

ومن أجل إجبار حكومات منطقة اليورو، وألمانيا على وجه التحديد، على التدخل عبر السياسة المالية لتحفيز الاقتصاد، سيقوم المركزي الأوروبي بعكس مسار سياسته النقدية ورفع معدلات الفائدة في اجتماعه يوم 23 يناير/كانون الثاني 2020.

وتبتع هذه الزيادة الأولى مرة أخرى بالرفع في الفائدة على الودائع بعد وقت قصير حتى يصل إلى الصفر قبل أن يتحول إلى النطاق الإيجابي قبل حلول نهاية العام.

وفي الوقت الذي يستعد فيه الاتحاد الأوروبي للتوسع المالي، فإن رد فعل السوق سيكون إيجابياً بشكل مدهش؛ لتعود المصارف الأوروبية مرة أخرى لتكون من بين القطاعات الأفضل أداءً في 2020 مع ارتفاع مؤشر البنوك الفرعي "يوروستوكس" بنحو 30 بالمائة.

رابعاً: الأخضر ليس الأسود الجديد في الطاقة

تعرضت أسهم الشركات العاملة في قطاع النفط والمنتجات البترولية لهبوط ملحوظ في السنوات الماضية بفعل زيادة معروض الغاز المسال وثورة النفط الصخري الأمريكي.

واتجه المستثمرون لتجنب قطاع الطاقة السوداء (قطاع طاقة الوقود الأحفوري التقليدي)، ما دفع تقييمات أسهم شركات الطاقة التقليدية إلى التداول بخصم 23 بالمائة مقارنة مع شركات الطاقة النظيفة.

ولكن قد يشهد عام 2020 تحولاً في هذا الاتجاه، حيث يتماشى تمديد منظمة أوبك اتفاقية خفض مستويات الإنتاج (تقليص الإمدادات بنحو 1.7 مليون برميل يومياً في الربع الأول) إضافة إلى النفط الصخري غير المربح، مع تباطؤ نمو الإنتاج وزيادة الطلب من آسيا مجدداً.

ولن تكون صناعة النفط والغاز بمثابة فائز مفاجئ في عام 2020 فحسب، بل ستشهد صناعة الطاقة النظيفة في نفس الوقت "صيحة إيقاظ".

وينبغي أن يدرك المستثمرين أنه بالنسبة لشركات الطاقة النظيفة، فإن متوسط العائد على رأس المال المستثمر مقابل التكلفة المعدلة لرأس المال هي 0.5، ما يعني أن الصناعة تدمر بالفعل رأس المال.

خامساً: أزمة ديون إسكوم تصعق جنوب إفريقيا

ينتهي عام 2019 مع إعلان حكومة جنوب إفريقيا أنه من أجل الاستمرار في إنقاذ شركة الخدمات "إسكوم" المضطربة والحفاظ على الكهرباء في البلاد، فمن المتوقع أن تتضخم موازنة العام المقبل إلى أسوأ مستوياتها فيما يزيد عن عقد عند 6.5 بالمائة نسبة للناتج المحلي الإجمالي.

ويُعد ذلك بمثابة تدهور حاد بعد نجاح الحكومة في تحقيق الاستقرار المالي عند مستوى ثابت يبلغ 4 بالمائة نسبة للناتج المحلي الإجمالي في السنوات القليلة الأخيرة.

وشهد أواخر عام 2019 بعض شروط الائتمان الأكثر تيسيراً في التاريخ بالنسبة للأسواق الناشئة، وتمكن السوق بطريقة ما من استيعاب تلك الأنباء دون دفع العملة المحلية (الراند) لمستويات متدنية جديدة في العام الحالي.

لكن في عام 2020، من شأن فشل شركة إسكوم أن يكون بمثابة القشة التي ستقضي على رغبة الدائنين في الاستمرار في عمليات تمويل البلاد.

ويتوقع أن يرتفع زوج العملات (الدولار الأمريكي-راند جنوب إفريقيا) من 15 إلى 20 راند لكل دولار، وسط اتجاه البلاد نحو التعثر عن سداد الديون.

سادساً: الرئيس دونالد ترامب يفرض "ضريبة أمريكا الأولى"

يبدأ عام 2020 مع استقرار معقول على جبهة السياسة التجارية بعد نجاح إدارة ترامب والصين في تحقيق انفراجة مؤقتة بشأن التعريفات وسياسة العملة وشراء السلع الزراعية.

لكن في وقت مبكر من عام 2020، يفشل العجز التجاري الأمريكي مع الصين في التحسن الفعلي، في حين أن مشتريات الصين من المنتجات الزراعية لا يمكن زيادتها أكثر.

وبالتبعية تظهر استطلاعات الرأي هزيمة مدوية متوقعة لترامب في الانتخابات الرئاسية 2020.

ويدفع كل ذلك إدارته لتطبيق نهج جديد في محاولة لاسترداد الحمائية: "ضريبة أمريكا أولاً".

وبموجب هذه الضريبة، فإن ضريبة الشركات المخططة سيتم إعادة هيكلتها تماماً لصالح الإنتاج داخل البلاد.

وتلغي الخطة كافة التعريفات القائمة وتفرض بدلاً من ذلك ضريبة قيمة مضافة ثابتة تبلغ 25 بالمائة على جميع الإيرادات الإجمالية في السوق الأمريكي التي تعتمد على مصادر إنتاج أجنبية.

وعلاوة على ذلك، تزعم الإدارة أن جزء من "ضريبة أمريكا أولاً" الجديدة البالغة 20 بالمائة مدرجة في حجم العجز التجاري الأمريكي كنسبة مئوية من الناتج المحلي الإجمالي وقد يتراجع إلى 5 بالمائة في حالة تحول الولايات المتحدة للفائض التجاري.

ومن شأن هذه الخطوة أن تسبب تسارع للتضخم في الولايات المتحدة، مع سعي الشركات لزيادة إنتاجها داخل البلاد لتجنب الضريبة، وهو ما سيزيد من تضخم الأجور خصوصاً مع تشدد سوق العمل بالفعل.

سابعاً: السويد والتحول للسوء

سيؤدي التحول الهائل والواقعي في الموقف السويدي وسط مساعى دمج المهاجرين بشكل أفضل، إلى تحفيز مالي هائل إضافة إلى زيادة حادة في قيمة الكرونة.

ولا يزال يُشعر بإرث "أولوف بالمه"، رئيس وزراء السويد الأسبق، في المجتمع السويدي، والذي كان يركز على المساواة والرفاهية إضافة إلى عقيدة فعل الشيء الصحيح.

وتشهد السويد حالياً حالة من الركود الاقتصادي كما أنها حساسة للغاية حيال التباطؤ العالمي بسبب اقتصادها المنفتح قليلاً، وسيخلق هذا الشعور بالأزمة الاجتماعية والاقتصادية تفويضاً للتغيير.

وفي ظل معدلات الفائدة المنخفضة للغاية فضلاً عن الفائض الكبير في الموازنة، فإن السويد مجهزة لإعادة تأهيل نموذجها مع زيادة هائلة في الإنفاق على التعليم والتدريب المهني والإسكان الاجتماعي إضافة إلى الجهود المبذولة في التكامل الحقيقي.

ومن شأن هذا الإنفاق المالي أن يقود زوج العملات (اليورو-الكرونة السويدية) للهبوط، الأمر الذي يعزز قيمة العملة المحلية للسويد.

وفي عام 2020، تصبح السويد مجدداً رائدة؛ ليس بسبب الوضع الصحيح من الناحية السياسية ولكن بسبب أنها في النهاية ستفعل الشيء الصحيح من خلال إصلاح نموذج قد تحول للسوء.

ثامناً: فوز الديمقراطيون في الانتخابات الأمريكية 2020

ستُمكن الانتخابات الأمريكية عام 2020 الديمقراطيين من الفوز بالرئاسة والسيطرة على مجلسي الكونجرس، مع الإقبال الكبير من النساء وجيل الألفية الذي تتراوح أعماره بين 20 إلى 40 عاماً.

وأصبح جيل الألفية في الولايات المتحدة متأثراً بشدة بالظلم واللامساواة والتي تظهر في ضخ البنك المركزي سيولة في الأسواق، مع مخاوف من تغير المناخ.

وقد تشهد الانتخابات فوز الديمقراطيين في التصويت الشعبي بأكثر من 20 مليون شخص، مع زيادة سيطرتهم على مجلس النواب إضافة إلى السيطرة على مجلس الشيوخ بفارق ضئيل.

ومن شأن قطاع الرعاية الصحية أن يكون القطاع الوحيد الذي يشهد رياحاً عكسية من فوز الديمقراطيين باكتساح، حيث أن برنامجهم المتمثل في توفير الرعاية الصحية للجميع والمفاوضات المتعلقة بتسعير الأدوية من شأنه أن يُشكل انهياراً هائلاً في ربحية تلك الشركات.

وبالتالي، من المتوقع أن تشهد أسهم شركات الرعاية الصحية والأدوية هبوطاً بنحو 50 بالمائة.

تاسعاً: المجر تغادر عضوية الاتحاد الأوروبي

تسجل المجر نجاحات اقتصادية هائلة منذ انضمامها إلى عضوية الاتحاد الأوروبي في عام 2004، لكن علاقة البلاد بالكتلة التي دامت لنحو 15 عاماً تبدو الآن في مأزق.

وتأتي تلك المعضلة بعد أن أصدر الاتحاد الأوروبي إجراءً بموجب المادة 7 ضد البلاد، مستشهداً بالقيود الصارمة للمجر، أو بالأحرى لرئيس الوزراء فيكتور أوربان، على حرية الإعلام والقضاء والأكاديميين والأقليات وجماعات الحقوق، وهو ما لا يتوافق مع سيادة القانون ولا يتماشى مع القيم الأوروبية.

وتعتبر "عملية الطلاق" أمراً مرجحاً بشكل متزايد، مع إمكانية رؤية المجر تتخذ خطوات في إتباع نهج المملكة المتحدة بحلول نهاية عام 2020.

ومن الأمور المثيرة للسخرية، أن جزء رئيسي من نجاح المجر الاقتصادي منذ عام 2004 يأتي من التحويلات الرأسمالية القادمة من الاتحاد الأوروبي.

ويتحدث رئيس الوزراء علناً عن كيف أن المجر هي "أخ بالدم" مع تركيا، في مواجهة جزء من بقية أوروبا، وهو تحول كبير في اللهجة التي تركت صداها في المجر، وكذلك بين البيروقراطيين والسياسيين في بروكسل.

ومع هذا التغير في النغمة فإنه من غير المفاجئ أن يتزامن ذلك مع اختفاء التحويلات الرأسمالية من الاتحاد الأوروبي إلى المجر على مدى العامين المقبلين.

وسيؤدي هذا الأمر إلى هبوط عملة المجر (الفورنت) نحو مستوى جديد أكثر ضعفاً عند 375 فورنت لكل يورو، وسط مخاوف الأسواق من فك الارتباط أو عكس التدفقات الرأسمالية في ظل إعادة شركات الاتحاد الأوروبي النظر في استثماراتهم داخل المجر.

عاشراً: آسيا تطلق عملة احتياط جديدة للابتعاد عن الاعتماد على الدولار

يتوقع أن تتمكن آسيا من إطلاق عملة احتياط رقمية في محاولة لتخفيف اعتمادها على الدولار الأمريكي.

وكان الدولار الأمريكي كعملة احتياط عالمية دائماً سلاح ذو حدين لكل من الولايات المتحدة والصين.

ومن أجل مواجهة تنافس تجاري عميق ونقاط الضعف من تهديدات الولايات المتحدة المتزايدة بشأن استخدام الدولار الأمريكي كسلاح وهيمنته المالية العالمية، فإن بنك الاستثمار الآسيوي للبنية التحتية سينشأ أصل احتياطي جديد يسمى "حق السحب الآسيوي" أو "إيه.دي.أر" بحيث أن العملة الواحدة منها تعادل 2 دولار أمريكي، الأمر الذي يجعل تلك العملة الجديدة أكبر وحدة عملة عالمياً.

وستكون عملة "إيه.دي.أر" مدفوعة بتكنولوجيا البلوكشين، كما سيتم تعبئة احتياطات البنوك المركزية الإقليمية بكميات من هذه العملة الاحتياطية؛ أيّ ما يعادل مزيج من احتياطيات الذهب الحالية واحتياطيات العملات الأجنبية غير الدولار الأمريكي وحجم الناتج المحلي الإجمالي وأحجام التجارة.

ولن عملة "إيه.دي.أر" قابلة للتداول من قبل العامة؛ نظراً لكونها أصل احتياطي، لكنها تمثل سلة من العملات والذهب مع وجود قوي للرنمينبي الصيني في هذا الخليط، مع حقيقة أن يبلغ وزن الدولار الأمريكي أقل من 20 بالمائة.

ومن شأن هذه الخطوة أن تترك الدولار فاقداً للتدفقات النقدية التي تحتاجها واشنطن لتمويل عجزها الثنائي (عجز الموازنة والتجارة)، الأمر الذي سيدفع الدولار للهبوط بنسبة 20 بالمائة مقابل عملة "إيه.دي.أر" في غضون أشهر، ولينخفض بحوالي 30 بالمائة أمام الذهب.

كما من شأن ذلك أن يدفع سعر المعدن الأصفر في التعاملات الفورية لأكثر من 2000 دولار للأوقية في عام 2020.