- المشاركات

- 19,998

- الإقامة

- تركيا

أعلن صندوق النقد الدولي أمس الثلاثاء عن آخر توقعاته لنمو الاقتصاد العالمي، والتي أوضحت استمرار معاناة الاقتصاد العالمي من آثار الازمة المالية العالمية منذ عام 2008 حتى الآن، هذا في الوقت الذي خفض فيه الصندوق توقعات النمو بفعل اختلاف وتيرة نمو الاقتصاديات عن بعضها البعض.

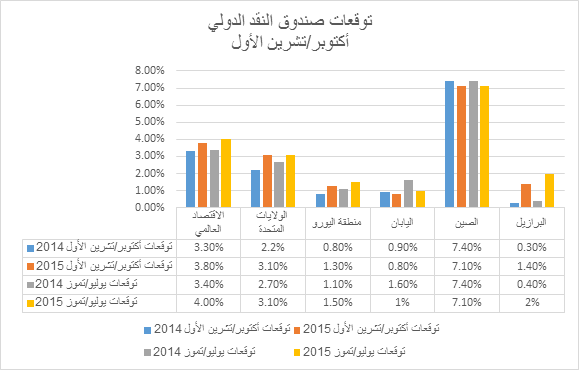

خفض الصندوق توقعات النمو للعام الجاري 2014 من 3.4% إلى 3.3%، وللعام القادم 2015 من 4% إلى 3.8%،مما يعكس تراجع أداء الأنشطة الاقتصادية في الاقتصاديات المتقدمة خلال النصف الأول من العام الجاري، مع الإشارة إلى أن التوقعات لا تزال أقل تفاؤلاً بشأن مستقبل العديد من الاقتصاديات الناشئة.

وأوضح الصندوق أن هناك عاملين رئيسيين يؤثران على وتيرة تعافي الاقتصاد العالمي، الأول يتمثل في تأثير الموروثات في الاقتصاديات المتقدمة من قبل الأزمة المالية العالمية المتمثلة في ارتفاع معدلات البطالة وارتفاع أعباء الديون الناتجة من آثار الركود، هذا فضلاً عن احتمالات النمو المنخفض مستقبلاً. الأمر الذي يلقى بظلاله على التعافي العالمي.

تباين أداء الاقتصاديات الرئيسية

تشهد الولايات المتحدة الأمريكية تسارعاً للنمو بعد أن تباطأ في الربع الأول من العام الجاري، حيث أن معدلات التوظيف لا تزال قوية، وتعافي قطاع العقارات بات أكثر وضوحاً، ناهيك عن تحسن ميزانيات أفراد القطاع العائلي.

في مقابل ذلك، تشهد منطقة اليورو توقفاً للنمو، مما يعكس ضعف وهشاشة نمو اقتصادات المنطقة ككل، ناهيك عن ارتفاع معدلات البطالة، الأمر الذي يتوقع أن تشهد المنطقة تعافياً تدريجياً منه بشكل ضعيف، في الوقت الذي يبقى فيه البنك على سياسات توسعية على المدى الطويل.

لا يختلف الحال كثيراً عن اليابان، حيث انكمش الاقتصاد الياباني خلال الربع الثاني من العام الجاري، بسبب رفع سعر ضريبة القيمة المضافة، ويتوقع أن يتعافى معدل الاستثمار الخاص مما يسهم في تحقيق نمو مستقر في عام 2015.

إجمالاً، فإن الصندوق يتوقع أن تحقق الاقتصاديات المتقدمة نمواً بنسبة 1.8% في عام 2014، أما بالنسبة لعام 2015 فمن المتوقع أن تحقق نمواً بنسبة 2.3%.

الاقتصاديات الناشئة

لا تزال الاقتصاديات الناشئة والنامية -حتى الآن- تحتل حصة الأسد في التأثير على وتيرة نمو الاقتصاد العالمي، إلا أن احتمالات تباطؤ النمو لا تزال قائمة في المستقبل، بسبب ضعف الطلب على المستوى المحلي، وتزايد المخاطر السلبية التي أهمها المخاطر الجيوسياسية.

في الصين على سبيل المثال، فمن المتوقع أن تتراجع وتيرة النمو في العامين 2014 و2015 إلى 7.4% و 7.1% على التوالي. هذا في ظل التحول الاقتصادي الذي تشهده الصين حتى تصل إلى مرحلة الاستقرار.

بينما في دول أمريكا اللاتينية، فإنها تشهد توقعات سلبية للنمو بفعل تراجع الصادرات بجانب وجود عوائق على مستوى الطلب المحلي، الصندوق خفض توقعات نمو تلك الدول بمقدار النصف إلى 1.3% في عام 2014، قبل أن تتعافي في عام 2015 لتصل إلى نمو بنسبة 2.2%.

الرسم البياني التالي يوضح توقعات صندوق النقد الدولي

المخاطر المحتملة على الاقتصاد العالمي

حذر صندوق النقد الدولي من تزايد المخاطر السلبية على المدى المتوسط والطويل، والتي من شأنها أن تلقي بظلالها على مستويات الثقة والنمو في الاقتصاد العالمي.

من ضمن تلك المخاطر ارتفاع حدة التوترات الجيوسياسية.

في هذا السياق، فمن المتوقع أن تزداد سوءاً في المستقبل، وقد تؤدي تلك التوترات إلى رفع أسعار الطاقة، لا سيما أسعار الوقود، هذا فضلاً عن تدهور التجارة العالمية، ومن ثم إضافة المزيد من الضغوط السلبية على الاقتصاد.

على المستوى الاقتصادي، فإن هناك مخاطر من حالة الانخفاض المستمر في مستويات الاستثمار -داخل الاقتصاديات المتقدمة- على الرغم من بقاء أسعار الفائدة عند مستويات صفرية، هذا فضلاً عن تزايد احتمالات بقاء مستويات النمو ضعيفة على المدى المتوسط، بالرغم من السياسات النقدية التوسعية، وارتفاع شهية المستثمرين للمخاطرة.

يضاف إلى ذلك مستويات التضخم المنخفضة لفترة طويلة، لا سيما في منطقة اليورو، والتي قد ينتج عنها مخاطر من الانكماش التضخمي، الأمر الذي يشكل خطراً على الأنشطة الاقتصادية، بجانب التأثير على حجم الديون في بعض الدول.

بالنسبة للدول النامية والاقتصاديات الناشئة، يوجد احتمالات لبقاء النمو ضعيفاً، إذا ما استمرت القيود على جانب العرض لفترة طويلة.

من ضمن المخاطر الأخرى استمرار السياسات النقدية التوسعية، والتي أدت إلى البحث عن عوائد مرتفعة بين المستثمرين، فإن ذلك قد ينتج عنه إحداث فائض مالي في الأسواق، هذا فضلاً عن أن الأسواق لم تستوعب تقييم المخاطر وحالة عدم التأكد بشأن توقعات النمو العالمي.

أية تحركات من قبل البنك الاحتياطي الفيدرالي (البنك المركزي الأمريكي) لرفع سعر الفائدة، وتدهور الأوضاع السياسية وصدور بيانات سلبية من الاقتصاديات الرئيسية، أمور من شأنها أن تؤدي إلى اضطراب واسع النطاق في الأسواق المالية.

فقاعة أسواق الأسهم السعرية

المتابع لأسواق الأسهم العالمية يرى مدى استمرار صعود مؤشرات أسواق الأسهم ابان الازمة المالية العالمية تحديدا مع نهاية الربع الأول من عام 2009، هذا على الرغم من ان البيانات الاقتصادية لم تكن تعكس أي إيجابية إزاء الوضع العام والركود الاقتصادي الذي شهده العام بسبب الأزمة.

وهذا يوضح عدة عوامل ساهمت في هذا الصعود القوي لأسواق الأسهم، أولا هو بحث المستثمرين عن عوائد مرتفعة بعد ان تراجعت معدلات الفائدة إلى مستويات صفرية.

حجم عمليات ضخ السيولة في الأسواق من قبل البنوك المركزية – لاسيما البنك الاحتياطي الفيدرالي-ساهمت في استخدام البنوك لتلك السيولة في أسواق أكثر عائداً مثل أسواق الأسهم بدلا من تسهيل عمليات الائتمان.

صندوق النقد الدولي في هذا الصدد أشار إلى ارتفاع مخاطر السلبية إزاء عمليات تصحيح محتملة من قبل أسواق الأسهم في العام الجاري 2014. إذ يرى الصندوق ان السياسات النقدية التوسعية والبيئة الصفرية لأسعار الفائدة أدت إلى احداث فقاعة سعرية في بعض الأسواق دون الإشارة إلى سوق محدد بعينه.

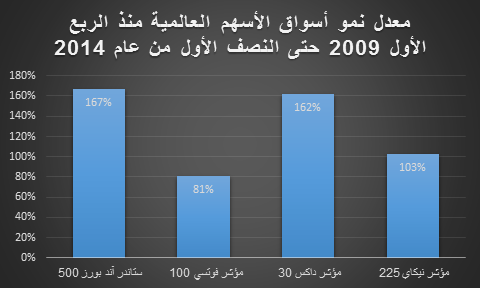

لكن من الأرقام والنظر إلى سياسات البنوك المركزية، نرى أن أسواق الأسهم الأمريكية الأكثر ترجيحا إزاء تلك المخاطر، هذا فضلا عن أسواق الأسهم الأوروبية لاسيما في بريطانيا. والرسم البياني التالي يوضح معدل نمو مؤشرات اسواق الاسهم العالمية منذ نهاية الربع الأول من عام 2009 حتى نهاية النصف الاول من عام 2014.

الرسم يوضح نمو مؤشر ستاندرد آند بورز 500 لأسواق الاسهم الامريكية محققا نمو قدره 167%، يليه مؤشر فوتسي 100 لسوق الاسهم البريطانية محققا نمو بنسبة 81%، بينما مؤشر اسواق الاسهم الالماني داكس 30 محققا نمو بنسبة 162%، واخيرا مؤشر سوق الاسهم اليابانية نيكاي 225 محققا نمو بنسبة 103%.

لى الرغم من أسواق الأسهم استطاعت تجاهل كافة الحقائق الاقتصادية التي تحيط بالاقتصاد العالمي على مدار السنوات القليلة الماضية والتي كانت مدعومة بزيادة المعروض من أوراق البنكنوت التي قام البنك الاحتياطي الفيدرالي بطباعتها.

إلا ان المخاطر المتوقعة تكمن في توجه البنك الاحتياطي إلى سحب خطط التحفيز ورفع سعر الفائدة وبالتالي فقد الوقود المحرك لارتفاع أسواق الأسهم، هذا بجانب علامات سلبية في المجمل من الاقتصاديات الرئيسية او الناشئة من اليابان والصين إلى منطقة اليورو، ربما كل ذلك من شأنه ان يدفع بالمزيد من التصحيح لأسواق الأسهم خلال الفترة المقبلة مع الاخذ في الاعتبار كافة المخاطر المحتملة التي ركز عليها صندوق النقد الدولي.

خفض الصندوق توقعات النمو للعام الجاري 2014 من 3.4% إلى 3.3%، وللعام القادم 2015 من 4% إلى 3.8%،مما يعكس تراجع أداء الأنشطة الاقتصادية في الاقتصاديات المتقدمة خلال النصف الأول من العام الجاري، مع الإشارة إلى أن التوقعات لا تزال أقل تفاؤلاً بشأن مستقبل العديد من الاقتصاديات الناشئة.

وأوضح الصندوق أن هناك عاملين رئيسيين يؤثران على وتيرة تعافي الاقتصاد العالمي، الأول يتمثل في تأثير الموروثات في الاقتصاديات المتقدمة من قبل الأزمة المالية العالمية المتمثلة في ارتفاع معدلات البطالة وارتفاع أعباء الديون الناتجة من آثار الركود، هذا فضلاً عن احتمالات النمو المنخفض مستقبلاً. الأمر الذي يلقى بظلاله على التعافي العالمي.

تباين أداء الاقتصاديات الرئيسية

تشهد الولايات المتحدة الأمريكية تسارعاً للنمو بعد أن تباطأ في الربع الأول من العام الجاري، حيث أن معدلات التوظيف لا تزال قوية، وتعافي قطاع العقارات بات أكثر وضوحاً، ناهيك عن تحسن ميزانيات أفراد القطاع العائلي.

في مقابل ذلك، تشهد منطقة اليورو توقفاً للنمو، مما يعكس ضعف وهشاشة نمو اقتصادات المنطقة ككل، ناهيك عن ارتفاع معدلات البطالة، الأمر الذي يتوقع أن تشهد المنطقة تعافياً تدريجياً منه بشكل ضعيف، في الوقت الذي يبقى فيه البنك على سياسات توسعية على المدى الطويل.

لا يختلف الحال كثيراً عن اليابان، حيث انكمش الاقتصاد الياباني خلال الربع الثاني من العام الجاري، بسبب رفع سعر ضريبة القيمة المضافة، ويتوقع أن يتعافى معدل الاستثمار الخاص مما يسهم في تحقيق نمو مستقر في عام 2015.

إجمالاً، فإن الصندوق يتوقع أن تحقق الاقتصاديات المتقدمة نمواً بنسبة 1.8% في عام 2014، أما بالنسبة لعام 2015 فمن المتوقع أن تحقق نمواً بنسبة 2.3%.

الاقتصاديات الناشئة

لا تزال الاقتصاديات الناشئة والنامية -حتى الآن- تحتل حصة الأسد في التأثير على وتيرة نمو الاقتصاد العالمي، إلا أن احتمالات تباطؤ النمو لا تزال قائمة في المستقبل، بسبب ضعف الطلب على المستوى المحلي، وتزايد المخاطر السلبية التي أهمها المخاطر الجيوسياسية.

في الصين على سبيل المثال، فمن المتوقع أن تتراجع وتيرة النمو في العامين 2014 و2015 إلى 7.4% و 7.1% على التوالي. هذا في ظل التحول الاقتصادي الذي تشهده الصين حتى تصل إلى مرحلة الاستقرار.

بينما في دول أمريكا اللاتينية، فإنها تشهد توقعات سلبية للنمو بفعل تراجع الصادرات بجانب وجود عوائق على مستوى الطلب المحلي، الصندوق خفض توقعات نمو تلك الدول بمقدار النصف إلى 1.3% في عام 2014، قبل أن تتعافي في عام 2015 لتصل إلى نمو بنسبة 2.2%.

الرسم البياني التالي يوضح توقعات صندوق النقد الدولي

المخاطر المحتملة على الاقتصاد العالمي

حذر صندوق النقد الدولي من تزايد المخاطر السلبية على المدى المتوسط والطويل، والتي من شأنها أن تلقي بظلالها على مستويات الثقة والنمو في الاقتصاد العالمي.

من ضمن تلك المخاطر ارتفاع حدة التوترات الجيوسياسية.

في هذا السياق، فمن المتوقع أن تزداد سوءاً في المستقبل، وقد تؤدي تلك التوترات إلى رفع أسعار الطاقة، لا سيما أسعار الوقود، هذا فضلاً عن تدهور التجارة العالمية، ومن ثم إضافة المزيد من الضغوط السلبية على الاقتصاد.

على المستوى الاقتصادي، فإن هناك مخاطر من حالة الانخفاض المستمر في مستويات الاستثمار -داخل الاقتصاديات المتقدمة- على الرغم من بقاء أسعار الفائدة عند مستويات صفرية، هذا فضلاً عن تزايد احتمالات بقاء مستويات النمو ضعيفة على المدى المتوسط، بالرغم من السياسات النقدية التوسعية، وارتفاع شهية المستثمرين للمخاطرة.

يضاف إلى ذلك مستويات التضخم المنخفضة لفترة طويلة، لا سيما في منطقة اليورو، والتي قد ينتج عنها مخاطر من الانكماش التضخمي، الأمر الذي يشكل خطراً على الأنشطة الاقتصادية، بجانب التأثير على حجم الديون في بعض الدول.

بالنسبة للدول النامية والاقتصاديات الناشئة، يوجد احتمالات لبقاء النمو ضعيفاً، إذا ما استمرت القيود على جانب العرض لفترة طويلة.

من ضمن المخاطر الأخرى استمرار السياسات النقدية التوسعية، والتي أدت إلى البحث عن عوائد مرتفعة بين المستثمرين، فإن ذلك قد ينتج عنه إحداث فائض مالي في الأسواق، هذا فضلاً عن أن الأسواق لم تستوعب تقييم المخاطر وحالة عدم التأكد بشأن توقعات النمو العالمي.

أية تحركات من قبل البنك الاحتياطي الفيدرالي (البنك المركزي الأمريكي) لرفع سعر الفائدة، وتدهور الأوضاع السياسية وصدور بيانات سلبية من الاقتصاديات الرئيسية، أمور من شأنها أن تؤدي إلى اضطراب واسع النطاق في الأسواق المالية.

فقاعة أسواق الأسهم السعرية

المتابع لأسواق الأسهم العالمية يرى مدى استمرار صعود مؤشرات أسواق الأسهم ابان الازمة المالية العالمية تحديدا مع نهاية الربع الأول من عام 2009، هذا على الرغم من ان البيانات الاقتصادية لم تكن تعكس أي إيجابية إزاء الوضع العام والركود الاقتصادي الذي شهده العام بسبب الأزمة.

وهذا يوضح عدة عوامل ساهمت في هذا الصعود القوي لأسواق الأسهم، أولا هو بحث المستثمرين عن عوائد مرتفعة بعد ان تراجعت معدلات الفائدة إلى مستويات صفرية.

حجم عمليات ضخ السيولة في الأسواق من قبل البنوك المركزية – لاسيما البنك الاحتياطي الفيدرالي-ساهمت في استخدام البنوك لتلك السيولة في أسواق أكثر عائداً مثل أسواق الأسهم بدلا من تسهيل عمليات الائتمان.

صندوق النقد الدولي في هذا الصدد أشار إلى ارتفاع مخاطر السلبية إزاء عمليات تصحيح محتملة من قبل أسواق الأسهم في العام الجاري 2014. إذ يرى الصندوق ان السياسات النقدية التوسعية والبيئة الصفرية لأسعار الفائدة أدت إلى احداث فقاعة سعرية في بعض الأسواق دون الإشارة إلى سوق محدد بعينه.

لكن من الأرقام والنظر إلى سياسات البنوك المركزية، نرى أن أسواق الأسهم الأمريكية الأكثر ترجيحا إزاء تلك المخاطر، هذا فضلا عن أسواق الأسهم الأوروبية لاسيما في بريطانيا. والرسم البياني التالي يوضح معدل نمو مؤشرات اسواق الاسهم العالمية منذ نهاية الربع الأول من عام 2009 حتى نهاية النصف الاول من عام 2014.

الرسم يوضح نمو مؤشر ستاندرد آند بورز 500 لأسواق الاسهم الامريكية محققا نمو قدره 167%، يليه مؤشر فوتسي 100 لسوق الاسهم البريطانية محققا نمو بنسبة 81%، بينما مؤشر اسواق الاسهم الالماني داكس 30 محققا نمو بنسبة 162%، واخيرا مؤشر سوق الاسهم اليابانية نيكاي 225 محققا نمو بنسبة 103%.

لى الرغم من أسواق الأسهم استطاعت تجاهل كافة الحقائق الاقتصادية التي تحيط بالاقتصاد العالمي على مدار السنوات القليلة الماضية والتي كانت مدعومة بزيادة المعروض من أوراق البنكنوت التي قام البنك الاحتياطي الفيدرالي بطباعتها.

إلا ان المخاطر المتوقعة تكمن في توجه البنك الاحتياطي إلى سحب خطط التحفيز ورفع سعر الفائدة وبالتالي فقد الوقود المحرك لارتفاع أسواق الأسهم، هذا بجانب علامات سلبية في المجمل من الاقتصاديات الرئيسية او الناشئة من اليابان والصين إلى منطقة اليورو، ربما كل ذلك من شأنه ان يدفع بالمزيد من التصحيح لأسواق الأسهم خلال الفترة المقبلة مع الاخذ في الاعتبار كافة المخاطر المحتملة التي ركز عليها صندوق النقد الدولي.