- المشاركات

- 19,998

- الإقامة

- تركيا

استكمالا لمسلسل حرب العملات الذي اوضحناه في المقال " بوادر حرب العملات تلوح في الأفق " فإن البنك الاحتياطي الفيدرالي يعود بقوة ويخرج عن صمته إزاء الارتفاع القوي للدولار الأمريكي في محاولة للمناورة مع الأسواق بشكل حذر

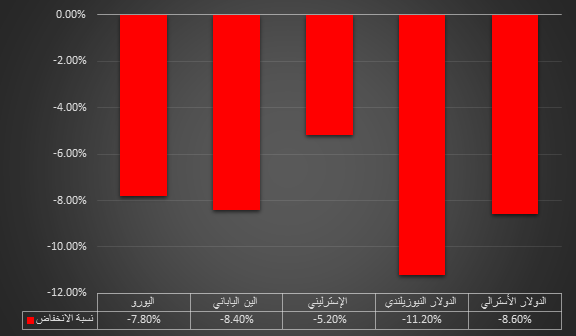

على الرغم من استمرار البنك الاحتياطي الفيدرالي في سحب خطط التحفيز والتلميح إزاء رفع سعر الفائدة منذ بداية العام الجاري إلا ان العملات الرئيسية الأخرى لم تنخفض، الامر الذي دفع بالبنوك المركزية في استغلال تحسن البيانات الامريكية في الربع الثالث من العام الجاري والتصريح بشكل سلبي والرغبة إزاء وجود سعر صرف منخفض وهذا ما ساعد على تراجع تلك العملات امام الدولار الأمريكي كما يوضحه الرسم البياني التالي:

البنك الاحتياطي الفيدرالي " قوة الدولار من شأنها الاضرار بالصادرات والتأثير سلبا على التضخم"

بعد عدة تصريحات وتسريبات من أعضاء بالبنك الاحتياطي الفيدرالي على مدرا الثلاثة أسابيع السابقة بشأن قوة الدولار الأمريكي، فإن محضر اجتماع البنك الذي عقد يوم 16-17 سبتمبر السابق والذي صدر يوم الأمس خرج بشكل رسمي عن عدم رغبة البنك الاحتياطي الفيدرالي في وجود دولار قوي.

مؤشر الدولار ارتفع إلى أعلى مستوى منذ أربعة أعوام مسجلا 86.86 يوم الجمعة السابق كرد فعل على تحسن بيانات سوق العمل الأمريكي والتي تزيد التكهنات بأن البنك قد يتجه إلى رفع سعر الفائدة في وقت أقرب من المتوقع.

لكن محضر الاجتماع اظهر وجود مخاوف لدى بعض الأعضاء من ان ارتفاع قيمة الدولار الأمريكي من شأنه ان يضر بالصادرات الامريكية ويضغط سلبا على مستويات التضخم. وهذا تصريح رسمي يخرج من البنك في عدم رغبته على عدم وجود دولار قوي.

التسعير المبالغ فيه لرفع سعر الفائدة

بل يزيد البنك في أن الأسواق قد ترجمت تصريحات البنك السابقة بشأن التوجه المستقبلي للسياسة النقدية من حيث الإبقاء على سياسة نقدية توسعية لفترة ممتدة من الوقت بدلا من التركيز على البيانات الاقتصادية التي تؤثر على التوجه المستقبلي.

البنك أيضا ركز على المخاطر المحتملة من ضعف الاقتصاد العالمي، وأيضا على انحراف السياسة النقدية بين البنك الفيدرالي والبنك المركزي الأوروبي والذي ينتج عنه قوة للدولار الأمريكي وهذا امر لا يرغبه البنك.

اجمالا فإن البنك الاحتياطي الفيدرالي وجه رسائل صريحة إلى الأسواق في ان تحسن بعض البيانات الاقتصادية لا يعني بالضرورة الاتجاه إلى رفع سعر الفائدة، بل ويؤكد على التزامه بسياسة توسعية حتى يرى تحسن مستقر وثابت للاقتصاد الأمريكي ودون وجود ضغوط سلبية على التضخم الذي بالفعل منخفض للغاية ودون المستوى المستهدف للبنك.

معدل التضخم السنوي سجل مستوى 1.50% في أغسطس/آب السابق من 1.7% في يوليو/تموز وهذا يعكس ارتفاع قيمة الدولار الأمريكي في الربع الثالث من العام بنحو اقل من 8%.

البنك الفيدرالي

البنك الفيدرالي بهذه التصريحات يحاول تهدئة الضغوط التصاعدية على الدولار الأمريكي في المقام الأول ويعلن صراحة عن رغبته في سعر صرف ضعيف كرد فعل طبيعي ومنطقي إزاء رغبة البنوك المركزية الأخرى الجامحة في خفض قيمة عملتها.

لكن البنك الفيدرالي كان السبب الرئيس وراء هذه الحرب في ظل تبني السياسات التوسعية وطبع ورق البنكنوت بكميات ضخمة على مدار الخمس أعوام السابق لمواجهة الأزمة المالية العالمية، بينما الدولار يعتبر عملة التبادل التجاري الأول والعملة الأولى للاحتياطيات الأجنبية الامر الذي دفع بالبنوك المركزية حتى في الاقتصاديات الناشئة القائمة على التصدير في خفض قيمة عملتها هي الأخرى لمواجهة انخفاض قيمة الدولار.

على اية حال طالما ان الجميع على نفس المنوال إزاء خفض أسعار صرف العملات فإن حالة التقلب العنيف في أسواق العملات قد تهدأ خلال الفترة المقبلة نوعا ما، لاسيما ان الفيدرالي تدخل في الوقت المناسب كما نعتقد قبل ان تخرج تصريحات جديدة من صانعي السياسة النقدية والسياسة المالية في الاجتماع السنوي للبنك الدولي وصندوق النقد الدولي في واشنطن هذا الاسبوع.

على الرغم من استمرار البنك الاحتياطي الفيدرالي في سحب خطط التحفيز والتلميح إزاء رفع سعر الفائدة منذ بداية العام الجاري إلا ان العملات الرئيسية الأخرى لم تنخفض، الامر الذي دفع بالبنوك المركزية في استغلال تحسن البيانات الامريكية في الربع الثالث من العام الجاري والتصريح بشكل سلبي والرغبة إزاء وجود سعر صرف منخفض وهذا ما ساعد على تراجع تلك العملات امام الدولار الأمريكي كما يوضحه الرسم البياني التالي:

البنك الاحتياطي الفيدرالي " قوة الدولار من شأنها الاضرار بالصادرات والتأثير سلبا على التضخم"

بعد عدة تصريحات وتسريبات من أعضاء بالبنك الاحتياطي الفيدرالي على مدرا الثلاثة أسابيع السابقة بشأن قوة الدولار الأمريكي، فإن محضر اجتماع البنك الذي عقد يوم 16-17 سبتمبر السابق والذي صدر يوم الأمس خرج بشكل رسمي عن عدم رغبة البنك الاحتياطي الفيدرالي في وجود دولار قوي.

مؤشر الدولار ارتفع إلى أعلى مستوى منذ أربعة أعوام مسجلا 86.86 يوم الجمعة السابق كرد فعل على تحسن بيانات سوق العمل الأمريكي والتي تزيد التكهنات بأن البنك قد يتجه إلى رفع سعر الفائدة في وقت أقرب من المتوقع.

لكن محضر الاجتماع اظهر وجود مخاوف لدى بعض الأعضاء من ان ارتفاع قيمة الدولار الأمريكي من شأنه ان يضر بالصادرات الامريكية ويضغط سلبا على مستويات التضخم. وهذا تصريح رسمي يخرج من البنك في عدم رغبته على عدم وجود دولار قوي.

التسعير المبالغ فيه لرفع سعر الفائدة

بل يزيد البنك في أن الأسواق قد ترجمت تصريحات البنك السابقة بشأن التوجه المستقبلي للسياسة النقدية من حيث الإبقاء على سياسة نقدية توسعية لفترة ممتدة من الوقت بدلا من التركيز على البيانات الاقتصادية التي تؤثر على التوجه المستقبلي.

البنك أيضا ركز على المخاطر المحتملة من ضعف الاقتصاد العالمي، وأيضا على انحراف السياسة النقدية بين البنك الفيدرالي والبنك المركزي الأوروبي والذي ينتج عنه قوة للدولار الأمريكي وهذا امر لا يرغبه البنك.

اجمالا فإن البنك الاحتياطي الفيدرالي وجه رسائل صريحة إلى الأسواق في ان تحسن بعض البيانات الاقتصادية لا يعني بالضرورة الاتجاه إلى رفع سعر الفائدة، بل ويؤكد على التزامه بسياسة توسعية حتى يرى تحسن مستقر وثابت للاقتصاد الأمريكي ودون وجود ضغوط سلبية على التضخم الذي بالفعل منخفض للغاية ودون المستوى المستهدف للبنك.

معدل التضخم السنوي سجل مستوى 1.50% في أغسطس/آب السابق من 1.7% في يوليو/تموز وهذا يعكس ارتفاع قيمة الدولار الأمريكي في الربع الثالث من العام بنحو اقل من 8%.

البنك الفيدرالي

البنك الفيدرالي بهذه التصريحات يحاول تهدئة الضغوط التصاعدية على الدولار الأمريكي في المقام الأول ويعلن صراحة عن رغبته في سعر صرف ضعيف كرد فعل طبيعي ومنطقي إزاء رغبة البنوك المركزية الأخرى الجامحة في خفض قيمة عملتها.

لكن البنك الفيدرالي كان السبب الرئيس وراء هذه الحرب في ظل تبني السياسات التوسعية وطبع ورق البنكنوت بكميات ضخمة على مدار الخمس أعوام السابق لمواجهة الأزمة المالية العالمية، بينما الدولار يعتبر عملة التبادل التجاري الأول والعملة الأولى للاحتياطيات الأجنبية الامر الذي دفع بالبنوك المركزية حتى في الاقتصاديات الناشئة القائمة على التصدير في خفض قيمة عملتها هي الأخرى لمواجهة انخفاض قيمة الدولار.

على اية حال طالما ان الجميع على نفس المنوال إزاء خفض أسعار صرف العملات فإن حالة التقلب العنيف في أسواق العملات قد تهدأ خلال الفترة المقبلة نوعا ما، لاسيما ان الفيدرالي تدخل في الوقت المناسب كما نعتقد قبل ان تخرج تصريحات جديدة من صانعي السياسة النقدية والسياسة المالية في الاجتماع السنوي للبنك الدولي وصندوق النقد الدولي في واشنطن هذا الاسبوع.